-

小微 2025年07月13日

小微 2025年07月13日越南工业用地租金增长4%―5%

-

小微 2025年07月13日

小微 2025年07月13日欧盟拟推临时电价下调政策,重工业或迎成本减压

-

小微 2025年07月13日

小微 2025年07月13日2024年,罗马尼亚全国五个县出口额达450亿欧元,约占全国出口总额50%

-

小微 2025年07月13日

小微 2025年07月13日VinFast河静汽车厂落成

-

小微 2025年07月13日

小微 2025年07月13日海南自贸港加工增值免关税政策内销货值破百亿元

-

小微 2025年07月13日

小微 2025年07月13日一汽-大众4款全新平台新能源车型落户长春

-

小微 2025年07月13日

小微 2025年07月13日全球央行增持黄金,欧元人民币成新宠

-

小微 2025年07月13日

小微 2025年07月13日韩产业部编制4956亿韩元追加更正预算

-

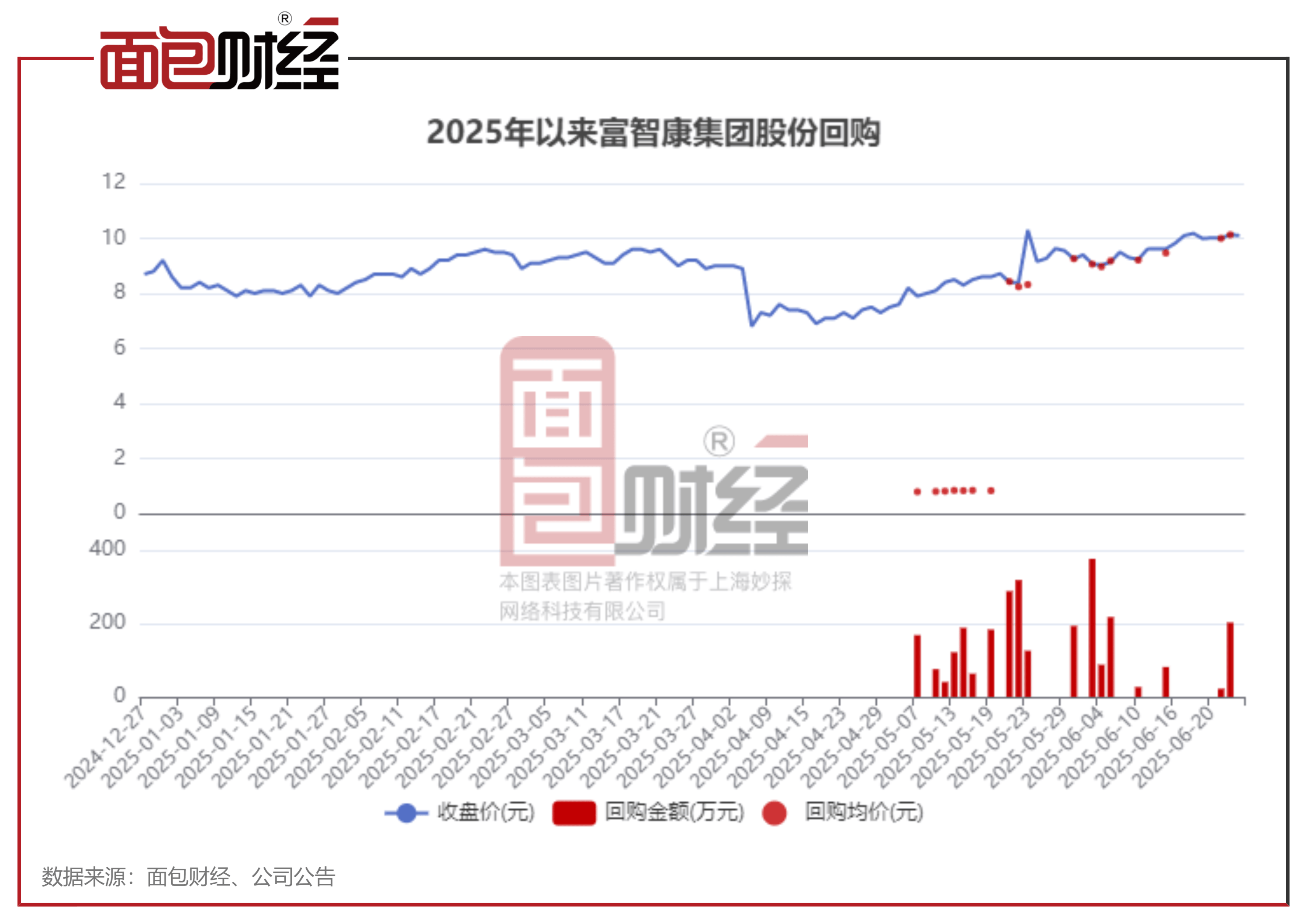

小微 2025年07月13日

小微 2025年07月13日近1800亿港元!238家公司出手回购

-

小微 2025年07月13日

小微 2025年07月13日赛科希德:股东拟减持不超1%公司股份